ĐHĐCĐ HSC: Mảng IB có thể mang về 200-240 tỷ đồng năm 2024

ĐHĐCĐ HSC: Mảng IB có thể mang về 200-240 tỷ đồng năm 2024

Chiều ngày 25/04, diễn ra ĐHĐCĐ năm tài chính 2023 của CTCP Chứng khoán Thành phố Hồ Chí Minh (HSC, HOSE: HCM) với mục tiêu lãi trước thuế năm 2024 cao kỷ lục.

ĐHĐCĐ thường niên năm tài chính 2023 HSC chiều ngày 25/04. Ảnh: BTC

|

Công ty dự đoán thị trường chứng khoán (TTCK) Việt Nam năm 2024 cải thiện hơn nhờ các yếu tố như: môi trường lãi suất trong nước đã hạ nhiệt và có thể thấp hơn, tiếp tục hỗ trợ dòng tiền quay trở lại và giúp tăng trưởng thanh khoản trên thị trường; các kênh đầu tư khác như bất động sản hay vàng tiếp tục gặp khó hoặc chưa thuận lợi; kỳ vọng hệ thống giao dịch mới KRX sẽ sớm được triển khai trong năm 2024 giúp có thêm các công cụ và nghiệp vụ mới thu hút sự quan tâm giao dịch của nhà đầu tư, qua đó tăng thanh khoản thị trường.

Bên cạnh đó, các giải pháp tích cực tiếp tục được Ủy ban Chứng khoán Nhà nước (UBCKNN) triển khai nhằm đáp ứng các yêu cầu nâng hạng TTCK Việt Nam, góp phần đưa dòng vốn ngoại chảy vào thị trường trong các năm tới.

Công ty dự báo giá trị giao dịch thị trường năm 2024 tăng 14% so với năm trước, còn trung bình giá trị giao dịch mỗi phiên tăng 18%.

Trên cơ sở đó, HSC đặt mục tiêu tổng doanh thu 2024 đạt 3,128 tỷ đồng, tương ứng tăng 41% so với thực hiện 2023, kỳ vọng các mảng chính như cho vay margin, tự doanh và hoạt động môi giới có tăng trưởng tốt.

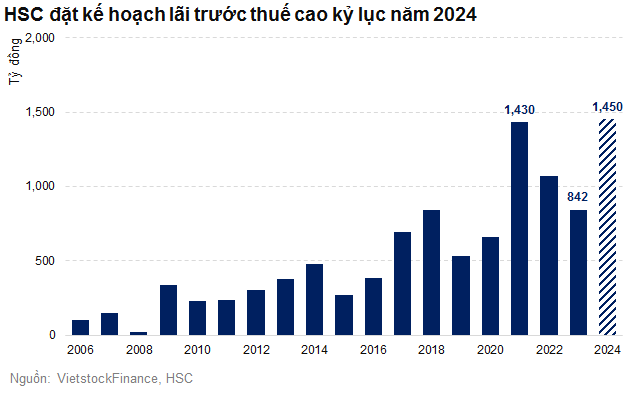

Mục tiêu lãi trước và sau thuế cùng tăng 72% so với năm trước, lần lượt ở mức 1,450 và 1,160 tỷ đồng. Nếu hoàn thành chỉ tiêu, đây là mức lợi nhuận kỷ lục của Công ty.

|

Trong phần trình bày kế hoạch kinh doanh năm 2024, ông Trịnh Hoài Giang – Tổng Giám đốc HSC cho biết, trong kế hoạch mảng tư vấn tài chính doanh nghiệp hiện nay có một phần doanh thu đến từ năm trước, trong năm trước các nghiệp vụ đã hoàn tất. Năm nay có một số nghiệp vụ mới. Vấn đề phê duyệt của cơ quan chức năng khá chậm, cuối cùng trong quý 1 đã hiện thực hóa một số doanh thu.

Ngoài ra, ông cho biết, năm ngoái các khoản cho vay nước ngoài chúng ta vay dài hạn, không bị vấn đề về thanh khoản khi các ngân hàng trong nước giảm mức cho vay. Năm nay khá dễ dàng, thuận lợi cho các hoạt động cho vay ký quỹ cũng như tự doanh của Công ty.

Năm 2023, HSC có doanh thu 2,255 tỷ đồng và lãi trước thuế 842 tỷ đồng, cùng giảm 21% so với năm trước đó.

* HSC lên kế hoạch lãi kỷ lục năm 2024, "mưa cổ tức" bằng tiền

Ngoài ra, mục tiêu cuối năm 2024, tổng tài sản của HSC đạt hơn 25 ngàn tỷ đồng, tăng 41% so với cuối 2023, chủ yếu gồm khoản cho vay ký quỹ, tài sản tài chính và tiền gửi đảm bảo thanh toán.

Các kế hoạch sử dụng và huy động vốn chính trong năm 2024 cũng được trình bày cụ thể. Trong đó, hệ số nợ trên vốn cuối năm 2024 đạt mức 1.3 lần, cao hơn cuối 2023 (1.2 lần), do giả thiết có nguồn vốn mới bổ sung cũng như cơ cấu tài sản đang tập trung vào hoạt động cho vay margin và tự doanh.

Theo BCTC quý 1/2024 công bố gần đây, HSC có lãi sau thuế 277 tỷ đồng, tăng 124% so với cùng kỳ năm trước.

Trả cổ tức bằng tiền

Một nội dung quan trọng, Công ty muốn trình ĐHĐCĐ thay đổi hình thức chi trả cổ tức đợt 2/2022 từ cổ phiếu sang tiền mặt. Tỷ lệ chi trả được ủy quyền cho HĐQT quyết định, đảm bảo tổng số tiền thanh toán cổ tức là 462.2 tỷ đồng, tương đương 54% LNST chưa phân phối tại ngày 31/12/2022 trên BCTC đã kiểm toán. Thời điểm thực hiện căn cứ vào tình hình thực tế.

Ngoài ra, Công ty cũng sẽ trả cổ tức năm 2023 bằng tiền, với mức chi khoảng 55% LNST chưa phân phối năm 2023 trên BCTC kiểm toán, tương đương số tiền khoảng 368 tỷ đồng.

Về kế hoạch cổ tức 2024, HSC dự tính tỷ lệ chi trả (bằng tiền) không vượt quá 80% lợi nhuận sau thuế, khoảng 7% (tương đương 700 đồng/cp).

Tổng số lượng cổ phiếu tại thời điểm thực hiện cổ tức 2024 dựa trên cơ sở sau khi hoàn thành đợt phát hành cổ phiếu cho cổ đông hiện hữu với tỷ lệ 50% và phát hành cổ phiếu cho người lao động Công ty (đã được ĐHĐCĐ 2021 thông qua ngày 08/08/2022).

“Với phương án thay đổi này phải dựa vào số cổ phiếu sau khi chốt số cổ phiếu đang lưu hành, thì mới trả theo số cổ phiếu tại thời điểm chúng ta chốt. Hồ sơ tăng vốn đợt vừa rồi mà cổ đông đã nộp tiền, đã kết thúc đợt phát hành nhưng chưa được UBCK xác nhận, khi nhận được mới niêm yết cổ phiếu bổ sung lúc đó mới biết số cổ phiếu lưu hành trên thị trường là bao nhiêu thì mới lấy 462 tỷ chia số cổ phần mới biết được tỷ lệ là bao nhiêu trên mệnh giá”, ông Johan Nyvene – Chủ tịch HĐQT giải thích.

Thảo luận:

Thị phần cá nhân sụt giảm là do vấn đề về vốn

HSC đang và sẽ làm gì để nâng cao thị phần trên sàn để không bị bỏ lại với các đối thủ cạnh tranh mạnh về công nghệ như TCBS hay SSI?

Tổng Giám đốc Trịnh Hoài Giang: Hiện thị phần khối tổ chức của HSC tốt, đứng đầu thị trường, do có thế mạnh về nghiên cứu và uy tín trong trong vấn đề tuân thủ, công nghệ, giao dịch và quan hệ với khách hàng. Thị phần cá nhân thị phần thụt mạnh năm qua nguyên nhân chính do không đủ vốn, năm qua các NHTW tăng mạnh lãi suất, giới hạn về cấp hạn mức tín dụng. Quá trình tăng vốn của HSC chậm trễ, đợt trước phải mất gần 2 năm mới hoàn tất, đưa được tiền tăng vốn vào sử dụng. Việc này làm thiệt hại khi thị trường bùng nổ giao dịch, nhu cầu nhà đầu tư lớn.

Vấn đề thứ hai là tuân thủ, ngoài việc đánh giá cơ bản về công ty; không làm giá, không làm trái với quy định, để giữ vững tuân thủ, tránh bị phạt và tổn hại uy tín. Mảng môi giới tổ chức tốt và mảng cá nhân là vấn đề tuân thủ.

Vấn đề thứ ba là chúng tôi không cho vay cổ phiếu bị làm giá, thiếu thanh khoản; và thứ tư hệ thống giao dịch của chúng tôi chưa được tốt.

Để nâng thị phần phải cải thiện các vấn đề trên. Thứ nhất phải cải thiện về vốn, năm nay ngân hàng cho vay dễ, lãi suất tốt. Thứ hai là vấn đề tuân thủ, mặc dù tuân thủ nhưng không làm khó chịu. Thứ ba, hoàn tất hệ thống giao dịch mới, khi KRX đi vào hoạt động thì sẽ nâng cấp hệ thống. Thứ tư, với hệ thống giao dịch mới, hy vọng trong tháng 5, có sản phẩm mới chúng ta có thể hoàn toàn chủ động trên nền tảng công nghệ mới.

Với thị trường như hiện nay có cuộc đua về giá, nhiều công ty giảm phí môi giới để đạt thị phần cao, được bù từ cho vay. Chúng tôi không cách nào khác, không giảm giá về zero nhưng đảm bảo phí cạnh tranh, linh động.

Làm đồng loạt các biện pháp này, thị phần sẽ cải thiện trong năm nay.

Chúng tôi thấy thị phần HSC cải thiện tốt trong mảng khách hàng cá nhân. Tôi có niềm tin cao là thị phần cá nhân cuối năm nay tăng gấp đôi so với năm ngoái.

Chúng ta có một cách đi riêng, kết hợp nhiều thứ chứ không phải giảm giá tăng thị phần.

Có tìm nhà đầu tư chiến lược nào và tăng vốn hay không?

Chủ tịch Johan Nyvene: Năm nay, không có tờ trình tăng vốn. Thời điểm này đang kỳ vọng sử dụng số tiền cổ đông góp trong đợt phát hành vừa rồi trên 1,700 tỷ trước. Chưa có kế hoạch tăng vốn tiếp trong năm nay cho đến khi sử dụng xong. Sẽ có kế hoạch trong tương lai. Vốn như một trong hai nguồn quan trọng chúng ta có, ngoài nhân sự.

Nếu tiếp tục đi theo hướng ngôi vị là một trong CTCK và ngân hàng đầu tư hàng đầu thì phải tiếp tục tăng vốn. Việc này dựa vào nhiều yếu tố như thị trường, khả năng kinh doanh. Còn khi nào thì sẽ dung hòa đều đặn với thị trường, niềm tin cổ đông cũng như khả năng phát triển.

Đối tác chiến lược có nhiều, còn cổ đông chiến lược, nếu cùng ngành nghề thì có nước ngoài và trong nước. Trong nước là đối thủ. Còn cổ đông chiến lược cùng ngành nghề mà nước ngoài, nếu có đầu tư vào HSC thì sẽ mong muốn đạt được tỷ lệ sở hữu kiểm soát, và HSC chưa nghĩ tới.

Chúng tôi đồng hành cùng HSC mười mấy năm qua, thấy có định hướng kinh doanh và văn hóa được duy trì xuyên suốt. Nếu có cổ đông nước ngoài giành quyền kiểm soát sẽ không duy trì được văn hóa cũng như định hướng trong nhiều năm qua.

Nếu cổ đông cùng ngành mà không muốn đầu tư với tỷ lệ kiểm soát cũng có cơ sở để xem xét. Chúng ta không thiếu các đại gia khắp nơi trên thế giới. Để tìm được một đối tác đồng hành không muốn giữ quyền kiểm soát thì không phải một sớm một chiều.

Đối với những cổ đông nửa chiến lược - không cùng ngành nghề và có định hướng đầu tư vào CTCK hàng đầu và không muốn kiểm soát thì cũng có cơ sở. Thời gian qua đã gặp gỡ. Thậm chí có cổ đông không phải chiến lược trong ngành nghề liên quan cũng đã đầu tư tỷ lệ lớn. Dragon Capital đã đầu tư và đồng hành cùng HSC trong thời gian qua. Ngoài ra cũng có một quỹ nước ngoài khác đầu tư vài phần trăm vào HSC.

Mảng IB có thể mang về 200-240 tỷ đồng năm 2024

Hệ thống VND vừa qua có vấn đề, HSC làm gì để bảo vệ cho nhà đầu tư?

Tổng Giám đốc Trịnh Hoài Giang: May mắn HSC không bị tấn công, không bị thiệt hại gì trong đợt qua. Trong hoạt động IT, đặt vấn đề đảm bảo an ninh lên hàng đầu, phối hợp với các bên để kiểm tra vài lần và thường xuyên để xem có lỗ hổng không. Thứ hai, làm một hệ thông backup mạnh, khi có vấn đề sẽ cô lập hóa với hệ thống hiện tại. Bên cạnh là các chính sách bảo mật.

Gần đây tôi thấy, điện thoại của khách hàng bị hack, bán chứng khoán trên tài khoản khách hàng sau đó chuyển tiền ra ngân hàng khác. Chúng tôi đã phòng chống được. Câu chuyện của VND bị mã hóa dữ liệu thì chúng tôi đã phòng chống và tiếp tục gia cố thêm, cộng tác với các chuyên gia để phòng chống.

Sắp tới hệ thống giao dịch mới sẽ thêm một lớp bảo vệ nữa là sinh trắc học để đảm bảo an toàn hơn.

Thời gian tới, sẽ chuẩn hóa việc đảm bảo an ninh, chi thêm tiền để làm database mang tính bảo mật hơn, mua thêm phần cứng, phần mềm, rà soát chính sách và nhân viên nội bộ. Giữ quan hệ tốt với các chuyên gia tư vấn để giúp xử lý khi sự cố xảy ra. Đòi hỏi đầu tư trong tương lai khá lớn và chúng tôi đã có kế hoạch tài chính.

Chia sẻ thêm về tiến độ và hiệu quả thương vụ mảng IB của HSC năm 2024, kế hoạch năm 2024?

Tổng Giám đốc Trịnh Hoài Giang: Trong tháng 4 hiện thực hóa 50 tỷ, đang đến các thủ tục cuối cùng hiện thực thêm 50 tỷ. Trong nửa đầu năm có thể đạt doanh thu từ 100-120 tỷ, 6 tháng cuối năm 2024 thêm khoảng 100 - 120 tỷ nữa là 200 - 240 tỷ cho năm 2024. Năm 2023 chỉ trên 20 tỷ.

Dựa trên các thương vụ tư vấn thành công, chỉ chờ hiện thực hóa phí. Năm ngoái, số thương vụ tham gia, tổng giá trị khoảng 1.2 tỷ USD. Nhũng thương vụ này chưa được công bố, sẽ công bố khi được hoàn tất đầy đủ, hầu hết đều là private equity (đầu tư vốn tư nhân) và trái phiếu (cho nhà đầu tư tổ chức).

HSC nhận thấy có nhiều nhu cầu trong đầu tư vốn tư nhân, trên quan điểm đầu tư dài hạn có nhu cầu mạnh mẽ từ các nhà đầu tư nước ngoài FDI vào Việt Nam thông qua các thương vụ mua cổ phần trực tiếp từ các công ty tư nhân Việt Nam. Đây là mảng lớn mà HSC sẽ nắm giữ trong tương lai.

Cơ cấu danh mục tự doanh và hoạt động cho vay ký quỹ của HCM?

Tổng Giám đốc Trịnh Hoài Giang: Có vốn mới 2,400 tỷ là đưa vào cho vay ký quỹ, nhưng có thể vay thêm ít nhất 2 lần như thế. Một phần đưa vào margin, kế hoạch cuối năm nay kế hoạch từ 18-20 ngàn tỷ. Cuối tháng 4 gần 15 ngàn tỷ, đầu năm khoảng 12 ngàn tỷ. Tốc độ nhanh hơn bình quân thị trường.

Vấn đề đi vay hiện nay thuận lợi hơn các năm trước và với uy tín của HSC, các ngân hàng khá rộng tay trong cấp tín dụng cả trong nước và nước ngoài. Trong trường hợp cần nhiều vốn hơn, có thể vay trực tiếp từ khách hàng cá nhân và tổ chức từ các hợp đồng dân sự cho vay. Hoặc phát hành trái phiếu ra công chúng, nhưng khá đắt, lãi suất có thể phải cộng thêm mới có thể huy động được. Nhiều ngân hàng nước ngoài lớn sẵn sàn cho vay hàng trăm triệu USD.

Một nguyên tắc chúng tôi không bao giờ từ bỏ là quản lý rủi ro margin, không vì sức ép tăng dư nợ mà từ bỏ rủi ro về margin. Phương pháp rất đơn giản, nhìn xem công ty đo có tốt không. Cổ phiếu đó dù thanh khoản cao cỡ nào cũng không cho vay.

Về tự doanh, sắp tới có thêm là trái phiếu doanh nghiệp. Mảng này trước giờ không đầu tư, nhưng đây là thời điểm tốt để vào, khi quy định Chính phủ và UBCK trở nên rõ ràng hơn, vấn đề giao dịch trái phiếu cũng trở nên rõ ràng hơn trên Sở Giao dịch Chứng khoán Hà Nội.

Doanh số tự doanh dự kiến 360 - 400 tỷ năm 2024.

Đại hội kết thúc với các nội dung và tờ trình đều được thông qua.

Trực tuyến